محمود علیزاده در خصوص شیوه محاسبه مالیات برخانههای خالی گفت: ما براساس ارزش خانه مالیات برخانههای خالی را تعیین نمیکنیم، مالیات برمبنای ارزش اجاری محاسبه و مطالبه میشود. بدین شکل که اگر ارزش یک واحد براساس متراژ آن در منطقهای که قرار گرفته ماهیانه به طور مثلا هزار واحد اجارهاش باشد، زمانی که این هزار واحد را به عنوان ارزش اجارهای این ملک تعیین کردیم، با دوازده ماه ارزش اجارهای که دارد، دوازده هزار واحد ارزش اجاری یکساله میشود.

اخبار اقتصادی- وی در ادامه افزود، زمانی که بخواهیم ببینیم از این دوازده هزار واحد، چقدر مالیات براجاره گرفته میشود، باید 25 درصد(معادل 3000 واحد) به عنوان هزینه استهلاک کسر شود و ما بقی (9000 واحد)درآمد مشمول مالیات اجاره میشود. درآمد مشمول مالیات اجاره را براساس نرخ ماده 131 و باتوجه به رقمی که در آن طبقه قرار میگیرد، مالیات اجاره آن محاسبه میشود.

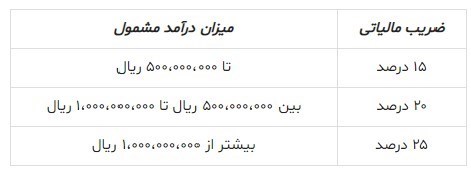

جدول ضریب مالیات براجاره سالانه مطابق ماده 131 مالیاتهای مستقیم به شرح زیر است:

علیزاده گفت: مالیات برخانه خالی، در سال دوم 50 درصد(1125 واحد) ارزش مالیات اجاره و در سال سوم کل این رقم ارزش (2250 واحد) و در سال چهارم به بعد اگر خانه خالی باقی مانده باشد، 1.5 برابر رقم مالیات براجاره (معادل 3375 واحد) از آن به عنوان مالیات برواحدهای خالی مطالبه میشود.

در صورتی که اگر ملک کمتر از 150 متر در شهرهای بزرگ و 120 متر در سایر شهرها باشد و به اجاره واگذار شده باشد، مشمول مالیات اجاره نمیشود و معاف از مالیات اجاره میشود. اما همین واحد مسکونی اگر خالی بماند، از سال دوم با روندی که گفته شد، مشمول مالیات برخانه خالی با محاسبه مالیات اجاره میشود.

وی تاکید کرد، مبانی محاسبه مالیات برخانههای خالی، مالیات براجاره است. یعنی زمانی که ما میخواهیم مالیات بر واحدهای خالی از سکنه را بررسی کنیم میآییم مالیات اجاره را محاسبه میکنیم سپس از آن به عنوان مالیات برخانههای خالی، برای سال دوم 50 درصد، برای سال سوم 100 درصد و برای سال چهارم به بعد، 1.5 برابر آن را به عنوان مالیات مطالبه میکنیم.

معاون حقوقی سازمان امور مالیاتی در خصوص بازدارندگی این نرخها گفت: موضوع میزان نرخ مالیات برواحدهای خالی باید باتوجه به شاخصهای اقتصادی که در جامعه وجود دارد و نرخهای برابری که نسبت به این موضوع میتواند ایجاد کند، تعیین کنیم که نیازمند محاسبات خاصی است. متخصصان اقتصادی باید میزان اثر گذاری این نرخها را تعیین کنند.

وی افزود، زمانی که ما چنین ابزار و سیاستهای اقتصادی را تحت عنوان مالیات برخانههای خالی تعریف میکنیم، میزان اثر گذاریاش را در جامعه مبنی بر اینکه این واحدهای خالی برای عرضه ارائه بشوند چقدر است یا اینکه این ابزار برای عرضه این خانهها توسط مالکین آن تا چه اندازه ایجاد انگیزه میکند را باید متخصصین اقتصادی عنوان کنند.

علیزاده تاکید کرد، احتمالا نظر براین باشد که این موضوع که ما برای سال چهارم به بعد عدد 1.5 برابر را اعلام میکنیم، برای بازدارندگی بیشتر این 1.5 برابر به 2 برابر برسد یا از سال اول اثرات آن اعمال شود یا از سال دوم وقتی خانهای به عنوان خانه خالی معرفی میشود به جای 50 درصد، 100 درصد باشد و در سال بعد دو برابر باشد. این موارد میزان انگیزه و اثر گزاری را مطرح میکند.

علیزاده در خصوص تعیین نرخ متغیر برای مالیات برخانههای خالی متناسب با شرایط بازار گفت: چون مکانیزم را قانون تعیین میکند، سیال بودن نرخها باعث ایجاد ایراد میشود، یعنی یک سری افراد باید بر این اساس هر سال برابریها را تعریف کنند اما قانون مشخصا این کار را خودش انجام میدهد و مقرر میکند که اگر میخواهد اثری بگذارد و اثرات مورد نظر این باشد که واحدهای مسکونی خالی نمانند، معمولا آن آستانه بالایی را باید در نظر میگیرد که اثر گذاری آن بالا باشد.

مالیات بر زمینهای خالی در حال حاضر مبنای قانونی ندارد

این مقام مسئول مالیاتی در خصوص مالیات برزمینهای بلااستفاده گفت: ما برای اخذ هرگونه مالیات نیازمند قوانین و مقررات خاص آن موضوع هستیم. هیچگونه مالیاتی اخذ و مطالبه نمیشود مگر به موجب قانون. برای زمینهای خالی ما هیچگونه مفرقانونی برای مطالبه نداریم یعنی اول باید پیش زمینه قانونی آن تعیین شود.

علیزاده ادامه داد، برای این موضوع که از زمینهای خالی اخذ شود، اول باید زمین های خالی را تعریف کنیم و بعد رویکرد ما برای استفاده از این مفر قانونی چیست و ما میخواهیم چه سیاستی را دنبال کنیم و بر مبنای آن باید قانون مصوب شود که بتوانیم از طریق سازمان مالیاتی ورود پیدا کنیم.

این بدین معناست که پروسه طولانی در پیش خواهد بود و چه این موضوع به صورت طرح و چه به صورت لایحه مبنی بر اخذ مالیات از زمین های خالی یا زمین های بلا استفاده باشد، باید به مجلس داده شود و به قانون تبدیل شود و تا بتوان از آن مالیات گرفت.

صدور برگه تشخیص مالیاتی برای خانههای خالی سه هفته پس از اتصال سامانه املاک

معاونت حقوقی سازمان مالیاتی در خصوص احتمال صدور برگههای تشخیص در تابستان گفت: ما به محض اینکه بتوانیم از اطلاعات مندرج در سامانه املاک برای رسیدن به خانه های مسکونی خالی از سکنه دسترسی پیدا کنیم، سریعاً اقدام خواهیم کرد و با اطلاعاتی که از مالک واحد به دست می آوریم اقدامات خودمان را برای مطالبه مالیات از این بخش انجام میدهیم و اگر به این برسیم که باید برگه تشخیص مالیاتی برای واحدی صادر کنیم این اقدام را انجام میدهیم.

وی تاکید کرد، به محض اینکه بتوانیم از اطلاعات مندرج در این سامانه املاک اسکان برای شناسایی استفاده کنیم، اقدامات خودمان را شروع میکنیم و با طی فرایند قانونی که دارای حداقل ظرف زمانی تعیین شده قانونی برای شناسایی یا تشخیص مالیات و صدور گزارش است، این کار را انجام میدهیم.

وی افزود، زمانی که مالک واحد که حداقل یک سال از خالی بودن آن گذشته باشد و برای سال دوم هم خالی بوده باشد شناسایی شد و مالک هم برای ما مشخص شده باشد، به موجب قانون از مالک دعوت به ارائه اسناد و مدارک می شود و ظرف زمانی قانونی یک هفتهای فرصت دارد که مدارک و مستندات خود را ارائه کنند و زمانی که ارائه داده شد گزارش مالیاتی تنظیم میشود و بر اساس آن اگر واحد خالی از سکنه تشخیص داده شد و این امر محرز شد، مالیات آن مطالبه می شود.

این بدین معناست که محدوده زمانی که این روند طی خواهد کرد، از زمان آغاز این روند حدوداً بین دو تا نهایت سه هفته نهایت است که شامل تشخیص، شناسایی، مطالبه و ابلاغ به مودی میشود.