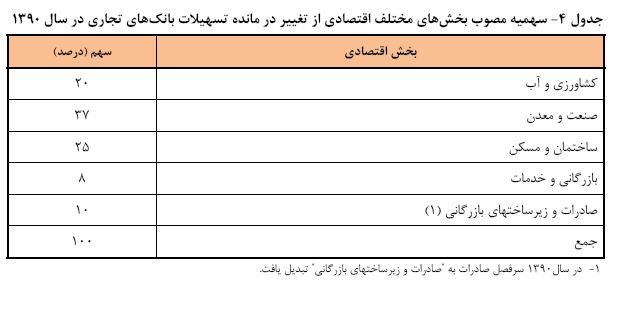

یکی از فاکتورهای اصلی برای تشکیل خانواده، وجود مسکن است. عاملی که تاثیر بسزایی در رشد ازدواج و کاهش طلاق دارد. اما متاسفانه کاهش قدرت جوانان در خرید مسکن، سن ازدواج را بالا برده و این امر مقدس را به تاخیر انداخته است. یکی از عوامل موثر در افزایش قدرت خرید مسکن، تسهیلات بانکی تعریف شده از سوی بانک مرکزی برای زوجین و خانه اولی هاست که به زعم بسیاری شرایط مطلوبی ندارد و دردی را دوا نمی کند.

بعد از شرح شرایط دریافت وام مسکن زوجین به طرح معضلات این امر از زبان دریافت کنندگان آن می پردازیم. هریک از زوجین در شهرهای بزرگ می توانند مبلغ ۸۰ میلیون تومان به عنوان "وام مسکن زوجین" دریافت کنند. زوجین باید مبلغ نصف وام دریافتی را به مدت یک سال در بانک سپردهگذاری کنند. مثلا متقاضیان تهرانی که قصد دریافت وام ۱۶۰ میلیونی را دارند، باید مبلغ ۸۰ میلیون سپردهگذاری کرده باشند. به این ترتیب حداقل زمان انتظار برای دریافت وام، یک سال است. فراز و نشیب های دریافت وام مسکن زوجین تنها به همین امر خلاصه نمی شود و داستانی ادامه دار است چرا که زوجین باید خانه اولی باشند، نباید قبلا از تسهیلات بانک مسکن و یا بانکهای دیگر برای خرید، ساخت یا تعمیر مسکن و یا انتقال سهمالشرکه استفاده کرده باشند.

همچنین زوجین نباید از امکانات دولتی برای خرید خانه استفاده کرده باشند. این موضوع با استعلام فرم «ج» از وزارت راه و شهرسازی روشن خواهد شد.

اقساط وام مسکن زوجین طولانی مدت شود

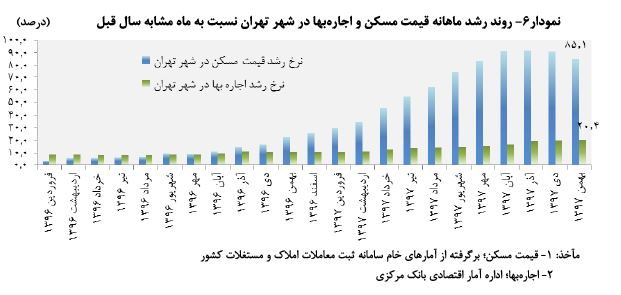

تسهیلات کنونی مسکن جوابگوی بازار مسکن نیست/لزوم افزایش تسهیلات مسکن

وی گفت: وزیر راه و شهرسازی معتقد است که افزایش سقف تسهیلات مسکن موجب رشد قیمت مسکن میشود، اما به عقیده بنده تسهیلات کنونی تنها ۳۰ درصد از قیمت مسکن را شامل میشود.

رضایی کوچی اظهار کرد: در بسیاری از کشورهای توسعه یافته ۷۰ درصد قیمت مسکن، تسهیلات پرداخت میشود و متقاضیان ۳۰ درصد از قیمت یک ملک را پرداخت میکنند، اما متأسفانه در ایران و طی ۱ سال گذشته این معادله معکوس شده و متقاضیان بیش از ۷۰ درصد از قیمت مسکن را باید از پس انداز خود پرداخت کنند.

رئیس کمیسیون عمران مجلس شورای اسلامی با بیان اینکه باید تولید مسکن را در کشور افزایش دهیم تا قیمتهای مسکن تعدیل شود، گفت: ساخت ۴۰۰ هزار واحد مسکونی در شهرهای جدید که از سوی وزیر راه و شهرسازی طرح آن مطرح شده، نمیتواند چندان بازار مسکن را از رکود خارج کند بنابراین دولت باید با افزایش سقف تسهیلات مسکن و همچنین اجرای طرح بازآفرینی شهری اقدامات لازم را برای کنترل این بازار در دستور کار خود قرار دهد.

وی یادآوری کرد: در صورتی که اعتبارات بخش مسکن افزایش نیابد و همچنین نوسانات ارزی و اقتصادی کشور به ثبات نرسد، نمیتوانیم امیدوار به کاهش قیمت مسکن در سال آینده باشیم.

ارایه تسهیلات مسکن از سوی شبکه پولی اصلاح شود

وی افزود: میزان تسهیلات بانکی تعدادش از نظر کمی و کیفی ناکافی است. برای آنکه این تسهیلات جنبه کاراتری پیدا کند باید از نظر کیفی یعنی از لحاظ ریالی مبالغش افزایش یابد، سود بازپرداخت آن کاهش و مدت بازپرداخت بیشتر شود تا با اعمال این شیوهها دهکهای بیشتری بتوانند از این نوع تسهیلات بهره بگیرند.

نایب رئیس اتحادیه املاک تهران اظهار کرد: تسهیلات بانکی میتواند نقش موثری در خانهدار شدن افراد داشته باشد حال امیدواریم که نحوه ارایه این نوع تسهیلات از سوی شبکه پولی اصلاح شود تا در آینده جنبه موثرتری به خود بگیرد.

افزایش قیمت مصالح ساختمان زمینه ساز رشد قیمت مسکن شده است

وی با بیان اینکه اقلام ضروری ساخت مسکن از جمله مصالح ساختمانی و تجهیزات ساختمانی طی یک سال گذشته رشد چشمگیر قیمتی داشته است، گفت: در صورتی که دولت اقدامات لازم از جمله افزایش سقف تسهیلات مسکن را انجام ندهد، سال آینده بازار مسکن با مشکل رکود تورمی رو به رو خواهد شد.

بدری گفت: ساخت سالانه یک میلیون واحد مسکونی از مهمترین برنامههای پنجم توسعه به شمار میرفت، اما طی یک سال گذشته شاهد کاهش تولید مسکن در کشور هستیم بنابراین باید دولت اقدامات لازم را برای بهبود وضعیت بازار مسکن در دستور کار قرار دهد.

سخنگوی کمیسیون عمران مجلس شورای اسلامی گفت: مسکن اجتماعی متأسفانه به فراموشی سپرده شده است و دولت با اینکه تا به امروز برنامه هایی برای اتمام طرحهای مسکن ارائه داده اما چندان موفق نبوده است.

کاهش ازدواج با گرانی مسکن

سوء استفاده از تسهیلات بانکی در فضای مجازی