حدود ۴ دهه از عمر صنعت پتروشیمی کشور می گذرد و حدود نیمی از کل ظرفیت تولید صنعت پتروشیمی کشور به تولید مواد اولیه اختصاص دارد که همین مواد اولیه نیز بدون ایجاد ارزش افزوده، به خارج از کشور صادر می شود. تا اینجای کار هیچ ایرادی وجود ندارد و سیاست توسعه محصولات پایه در سال های گذشته قابل دفاع است و برای تحقق این سیاست، تخفیف های عمده ای نیز در سوخت و خوراک برای واحدهای پتروشیمی در نظر گرفته شد که همچنان ادامه دارد. اما نکته ای که درخور توجه است، آنکه سیاست توسعه آتی صنعت پتروشیمی چگونه خواهد بود؟ آیا بنا بر آن است که روند گذشته همچنان بدون در نظر گرفتن زنجیره ارزش در این صنعت پیش برود؟

علیرغم تخفیف هایی که دولت طی این سالها به پتروشیمی ها در زمینه سوخت وخوراک شان داده اما اخیرا برخی فعالان این صنعت، انتقاداتی را به فرمول قیمت گذاری و قیمت بالای خوراک مطرح و عنوان کرده اند که قیمت خوراک پتروشیمی ها در ایران، بالاترین قیمت خوراک در منطقه است.

یکی از انتقادات مهم که بیشتر به گوش می رسد، ابراز نگرانی و دغدغه های ملی از تمایل نداشتن سرمایه گذاران خارجی به سرمایه گذاری در صنعت پتروشیمی کشور است؛ اظهاراتی که از جانب مدیران شرکت هایی مطرح می شود که خود، بزرگ ترین خریداران گاز در داخل کشور به شمار می روند و به طور طبیعی سرمایه گذاران خارجی رقیب آنها در حوزه تولید محصولاتی مانند متانول، اوره و آمونیاک هستند.

مهران ایوبی، کارشناس انرژی با اشاره به انتقاداتی که نشان از عدم تمایل سرمایه گذاران خارجی در کشور دارد، گفت: کسانی سنگ منافع ملی را به سینه می زنند که در دهه های گذشته با بهره گیری از خوراک یارانه ای، سودهای درخور توجهی را کسب کرده اند و به جای آنکه بر ارتقای تکنولوژی، تکمیل زنجیره ارزش محصول و ایجاد ارزش افزوده تمرکز کنند، محصولات میانی خود را که به عنوان مواد اولیه صنایع تکمیلی به شمار می رود بدون کوچک ترین فرایند تکمیلی روانه بازارهای صادراتی کرده اند.

ایران، بهشت واحدهای متانولی

وی افزود: یقینا استفاده از مزیت خوراک گاز در کشور باید به صورت هوشمندانه انجام شود، زیرا ایجاد شرایط اقتصادی ایده آل در یک زنجیره خاص از صنعت پتروشیمی به قیمت قربانی شدن دیگر زنجیره های مهم و استراتژیک از حیث ارزش افزوده و اشتغال در کشور می شود.

این کارشناس انرژی ادامه داد: با توجه به مزیت فراوانی گاز طبیعی در کشور، بنابراین وزرات نفت با در اختیار دادن خوراک ارزان به آن دسته از صنایع پتروشیمی که خوراکشان، گاز متان است، شاهد تولید متانول با ظرفیت ۶.۷ میلیون تن در سال است و تا سال ۱۴۰۴ با بهره برداری از ۱۰ واحد متانول ساز دیگر، این رقم به ۲۳ میلیون تن در سال خواهد رسید. به دلیل محاسبه خوراک ارزان، محاسبه بخشی از مصرف گاز به عنوان سوخت با قیمت ۱۲۵ تومان به ازای هر متر مکعب، تسویه ریالی بهای خوراک با پایین ترین نرخ ارز، عدم پرداخت مالیات در صادرات و معافیت ۱۰ ساله مناطق ویژه اقتصادی، حاشیه سود این واحدها بسیار بالاست. جدول شماره ۱ میزان درآمد عملیاتی و سود خالص پتروشیمی های متانول ساز را نشان می دهد.

جدول شماره ۱

| نام واحد | میزان درآمد عملیاتی | بهای تمام شده درآمد عملیاتی | نسب صادرات به فروش داخل | حاشیه سود |

| زاگرس | ۴۴.۳۳۷.۵۴۹ | ۱۸.۹۲۲.۸۲۵ | ۹۸ درصد | ۴۴.۵ درصد |

| خارگ | ۱۶.۸۰۰.۴۰۱ | ۷.۱۷۰.۱۶۳ | ۱۰۰ درصد | ۵۷ درصد |

| فناوران | ۱۱.۹۹۰.۵۷۶ | ۵.۷۱۵.۹۶۱ | ۷۱ درصد | ۴۷ درصد |

به گفته ایوبی، ایجاد این شرایط اقتصادی جذاب برای یک زنجیره خاص از صنعت پتروشیمی باعث عدم توسعه دیگر زنجیره های مهم کشور مانند پروپیلن،آروماتیک ها و PET که باعث افزایش ارزش افزوده و آمار اشتغال در کشور هستند، شده است.

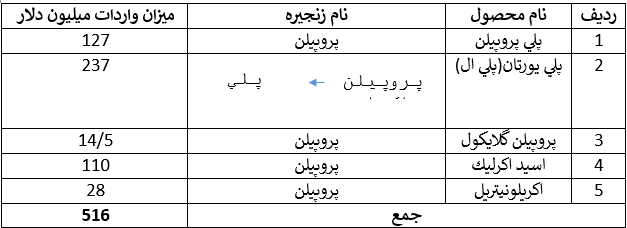

رد پای توسعه نامتوازن صنعت پتروشیمی را می توان از میزان واردات محصولات پتروشیمی به کشور دید. جدول زیر میزان واردات محصولات پتروشیمی که از زنجیره پروپیلن هستند، را نشان میدهد.

منبع: سایت www.trademap.org

توسعه صنعت پتروشیمی به اسم پروپیلن؛ به کام متانول سازها

وی با بیان اینکه در ۲ سال گذشته با لغو صدور مجوز خوراک برای طرح های متانولی در کشور به دستور وزیر نفت، عملا صدور مجوزهای متانول به شرط ایجاد زنجیره ارزش مانند طرح های متانول به پروپیلن و الفین در دستور کار قرار گرفت، گفت: به واسطه همین الزام، بسیاری از هلدینگ های سرمایه گذاری تصمیم به ایجاد واحدهای MTO، MTP،MTX ( گاز طبیعی به متانول و سپس به الفین یا پروپیلن) گرفتند.

به گفته ایوبی، به طور کلی تبدیل گاز طبیعی به متانول و سپس تبدیل متانول به پروپیلن، نیاز به سرمایه گذاری بالایی دارد. به طور مثال میزان سرمایه گذاری مورد نیاز برای احداث یک طرح GTP با ظرفیت ۴۵۲ هزار تن پروپیلن در سال حدود ۱ میلیارد دلار است. نکته مهم دیگر این است که نرخ بازده داخلی تبدیل گاز طبیعی به متانول بالاتر از نرخ بازده داخلی تبدیل گاز طبیعی به متانول و سپس به پروپیلن است. در نمودار زیر میزان نرخ بازده داخلی ۲ طرح تولید متانول و GTP را مقایسه شده است.

| نام طرح | میزان ظرفیت(هزار تن) | حجم سرمایه گذاری(میلیون دلار) | IRR |

| متانول | ۱۷۳۲ | ۷۳۹ | ۳۲ درصد |

| GTP | ۴۵۲ | ۱۰۲۰ | ۲۰ درصد |

ایوبی با توضیح اینکه نرخ بازده داخلی طرح GTP به دلیل حجم سرمایه گذاری بالا ، پایین تر از تولید متانول است، اظهارداشت:منطقی به نظر نمی رسد که سرمایه گذاران این حوزه با هدف تولید پروپیلن، مجوز طرح های GTP و GTO را دریافت کرده باشند. یقینا سرمایه گذاران این بخش از صنعت با تهیه مطالعات امکان سنجی به این واقعیت رسیده اند و با هدف تولید متانول در این زنجیره سرمایه گذاری خواهند کرد. با بررسی تعدادی از طرح های جدید صنعت پتروشیمی مشاهده می شود که سهم بالایی از طرح ها مربوط به GTP،GTO،GTX است که همگی این طرح ها از ادامه زنجیره متانول هستند.