جهش ۳/ ۳درصدی شاخص اصلی بازار دیروز تحت تاثیر رشد قیمت سهام در نمادهای بزرگتر بازار و با پشتوانه بنیادی رخ داد تا بورس چهرهای متفاوت نسبت به دوره اخیر که سهام و صنایع مختلف بورسی دستهجمعی حرکت میکردند، نشان دهد. چرخش مسیر بورس از ناحیه این صنایع، نشانه فروکش کردن هیجانات و حرکت معاملات به سمت منطق است. در این میان نگاه سهامداران برای رصد پایداری این مسیر به محتوای گزارشهای شش ماهه شرکتها و تحولات سیاسی دوخته شده است؛ مواردی که میتوانند با روشنتر کردن فضای دادوستد سهام، مسیر مشخصتری پیش پای سهامداری در بورس قرار دهند.

صعود سهام از ناحیه صنایع کالایی

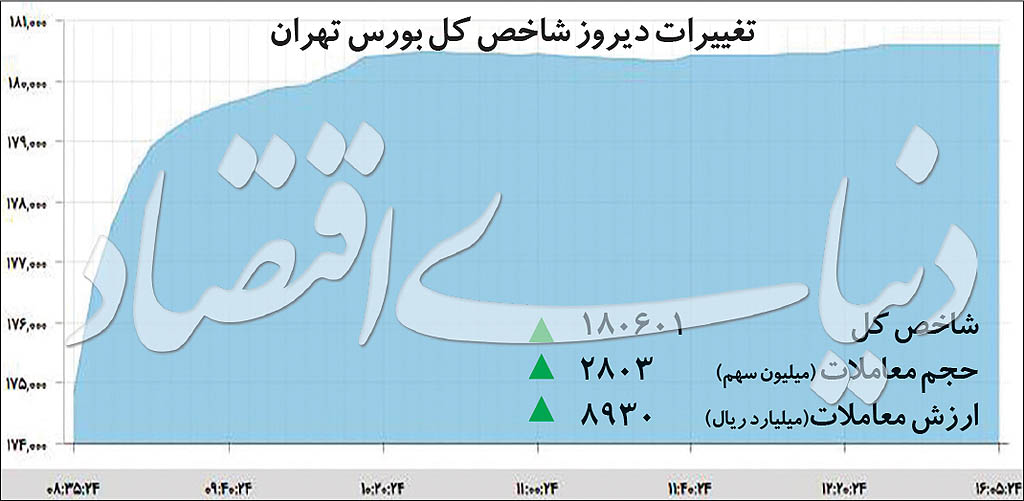

دیروز شاخص سهام با جهش ۶ کانالی پس از ۲ روز کاری بار دیگر به کانال ۱۸۰ هزار واحدی بازگشت. این رشد اما مطابق پیشبینیها با تفکیک بین صنایع بورسی دنبال شد. این تفکیک از ابتدای هفته گذشته حتی در فضای منفی بورس نیز قابل مشاهده بود؛ امری که هر چند بروز یافت اما تحت تاثیر هیجانات نتوانست پایدار بماند. دیروز بار دیگر این صنایع توانستند توجه سهامداران را به خود جلب کنند. از ۳۱۵ نماد معامله شده در بازار دیروز ۱۸۶ نماد با رشد قیمت مواجه شدند. از بین این نمادها نیز ۹۸ سهم با مجموع صف خریدی به ارزش ۱۰۱ میلیارد تومان به کار خود پایان دادند. عمده این نمادها متعلق به سهام کالایی بازار بود؛ امری که بر جذابیت قابل توجه این نمادها پس از تجربه یک دوره صعود و نزول هیجانی نزد سهامداران تاکید میکند. بر این اساس دیروزافزایش قیمت سهام در گروه محصولات شیمیایی و استخراج کانههای فلزی در کنار صعود دستهجمعی سهام صنعت فلزات اساسی و فرآوردههای نفتی، شاخص کل را بیش از ۳ درصد ارتقا داد. شاخص هموزن اما در پایان معاملات رشد حدود یک درصدی را در کارنامه خود ثبت کرد. اختلاف بازدهی این دو نماگر فشار عرضه در بنگاههای کوچکتر را در شرایط توجه سهامداران به صنایع بزرگتر و بنیادی نشان میدهد. در نگاه اول تفکیک سهامداران بین صنایع مختلف بورسی، دور شدن فضای معاملات از رفتار دستهجمعی را نشان میدهد. اما ریشه جلب توجه دوباره به معاملات گروههای مذکور ناشی از چیست؟ چرا صنایع مزبور بار دیگر توانستند خود را به رخ بازار بکشند؟

نگاهی به صعود و نزول اخیر سهام

همانطور که اشاره شد، بازار در حدود یک ماه اخیر دو دوره هیجانی یکی در مسیر صعود و دیگری در مسیر نزول را تجربه کرده است. در دوره اول با ورود موج قابل توجه نقدینگی تمامی صنایع بازار اعم از بنیادی و غیربنیادی در مسیر رشد پرشتاب قرار گرفتند. بیآنکه پاسخی جز هیجانات برای چرایی توجه سهامداران به سهام غیربنیادی مطرح شود. در ادامه و با شروع افت قیمت سهام و در همان روزهایی که شاخص کل پیدرپی از سقفهای قبلی خود عقبنشینی کرد، این حرکت دسته جمعی در مسیر نزولی نیز مشاهده شد. این بار افت قیمت سهام در صنایع کالایی برای کارشناسان محل پرسش بود. پرسشی که دقیقا مشابه دوره اول جوابی جز هیجان و عادت سهامداران به رفتار دستهجمعی نداشت.

این پرسش حتی یک روز پس از اعلام افزایش نرخ خوراک پتروشیمی (محاسبه نرخ آن بر اساس دلار نیمایی) که عرضههای سنگین در بازار به وجود آمد، نیز وجود داشت. در حالی که عرضه سهام در صنعت محصولات شیمیایی تا حد زیادی طبیعی بود با این حال از نگاه کارشناسان منطق علمی برای آن وجود نداشت. با این حال سرنوشت صنایع بدون پشتوانه بنیادی و عمدتا کوچکتر بازار خیلی قبلتر پیشبینی شده بود. این امر نشان میدهد عوامل بنیادی حمایتکننده از سهام بزرگتر (عمدتا دلاری و کالایی) در بازار وجود دارد و بسیاری از تحلیلگران بارها بر آن تاکید کردهاند. نشانههای بازگشت توجه به سهام مزبور از روزهای اخیر هویدا شد. امیدواری نسبت به محتوای گزارشهای شش ماهه شرکتها و حمایت سطوح فعلی نرخ دلار از سودآوری شرکتها در کنار حذف سقف رقابتی قیمت محصولات در بورس کالا سیگنال این تفکیک مسیر بود.

امری که طی یکی دو روز رخ داد اما در ادامه با تردید مواجه شد. حالا بخشی از شرکتها گزارشهای شش ماهه خود را روی سامانه کدال ارائه کردهاند. انتشار این گزارشها شروع قابل قبولی داشته و این امر خود موجب بازگشت توجه دوباره به بازار و صد البته با محوریت این صنایع شده است. این شروع مناسب از گزارشگری نیمسال نخست۹۷ شرکتها در حالی رخ میدهد که به دلیل حذف سقف رقابت قیمت در بورس کالا، عملکرد شرکتهای مرتبط در ماه جاری و در مجموع نیمه دوم سال نیز مساعد ارزیابی میشود. حالا سهامداران به تبع این موارد و با ارزیابی مثبت از ادامه انتشار گزارشهای شش ماهه شرکتها آن هم پس از اصلاح اخیر قیمت سهام مرتبط که توجیه بنیادی برای آن وجود نداشت، در سمت خرید حاضر شدهاند و رشد شاخص سهام را رقم زدهاند. با این حال پیشبینی در مورد پایداری یا ناپایداری این مسیر نیازمند رصد مواردی است که در ادامه مورد بررسی قرار میگیرند.

سهامداران آماده عرضه

هرچند در معاملات دیروز سهام، غالب نمادها یک وضعیت عادی را از حیث عرضه تجربه کردند اما همچنان سهام تعدادی از شرکتها صفوف طولانی فروش را روبهروی خود داشتند و در دامنه منفی قیمت معامله شدند. بررسیهای «دنیای اقتصاد» نشان میدهد طی معاملات دیروز ۵۶ نماد با صفوف فروشی به ارزش ۳۶ میلیارد تومان به کار خود پایان دادند. نمادهایی که غالبا جزو صنایع بدون پشتوانه بنیادی و کوچکتر بازار سهام بودند. فشار عرضه در این نمادها، واقعیتهای بنیادی سهام را یکبار دیگر به سرمایهگذاران متذکر شده است. فشار فروش در صنایع مزبور در حالی ادامه مییابد که بورس از ناحیه صنایع بنیادی نیز میتواند زیر فشار عرضه قرار گیرد، اما چرا؟ اگر صنایع کالایی هنوز از جذابیت سودآوری نزد سهامداران برخوردارند، چرا میگوییم سهامدارانی هستند که میتوانند درصف فروش قرار بگیرند؟ باید توجه داشت پس از تجربه دوره نزولی اخیر احتیاط میان سهامداران بیشتر شده است و از اینرو احتمال خروج نقدینگی این سهامداران با کوچکترین سیگنالی امکانپذیر است. به عبارتی سهامدارانی که در دوره نزول اخیر قیمت سهام با زیان مواجه شده بودند، حالا با جبران زیان یا حتی بخشی از زیان با کوچکترین سیگنال منفی میتوانند از بازار خارج شوند و صفوف عرضه را تشدید کنند. بر این اساس بسیاری از معاملهگران در بازار حالا آماده فروش ارزیابی میشوند.

این امر با توجه به مسائل متعدد پیرامون بازار همچنان میتواند مانعی بر سر راه پایداری صعود سهام باشد. در این میان البته اقداماتی از سوی مقام ناظر با توجه به پتانسیل قدرتمندی که به لحاظ بنیادی در سهام وجود دارد، میتواند منجر به حفظ ورود نقدینگی به بازار سهام شود. یک برنامه منظم از سوی سازمان برای عرضه اولیه شرکتها با جذابیت بالا، میتواند نقدینگی را در بازار حفظ کند و اعتماد را به فعالان تالار شیشهای بازگرداند. از طرفی تلاش برای حل مشکل هسته معاملات که طی معاملات روز یکشنبه به معضلی جدی برای اهالی تالار شیشهای تبدیل شد، برای جلب اطمینان دوباره سهامداران امری ضروری مینماید.

نگاهی به تحولات بازارهای جهانی

رصد بازارهای جهانی و بازار نفت نیز در روزهای اخیر موردتوجه سهامداران قرار گرفته است.پس از نوسانات بازار فلزات پایه در پایان هفته گذشته دیروز این بازارها در بازگشایی خود در هفته جاری روز مثبتی را پشتسر گذاشتند. دیروز در ساعت تنظیم این گزارش(ساعت ۱۷) قیمت هر تن آلومینیوم با افزایش تقریبا یک درصدی در سطح حدود ۲۰۵۰ دلار در حال معامله بود. قیمت هر تن روی نیز به بیش از ۲۶۳۰ دلار رسید و افت نسبی را تجربه کرد. قیمت هر تن سرب با افزایش ۲ درصدی در سطح ۲۰۹۰ دلار و قیمت هر تن مس با افزایش ۴/ ۰ درصدی در سطح ۶۳۰۰ دلاری معامله میشدند. قیمت نفت حدود یک دلار افزایش یافت. نگرانی در زمینه بروز تنش بین عربستان و آمریکا به دنبال ناپدید شدن جمال خاشقچی، روزنامهنگار عربستانی اصلیترین دلیل تحریک قیمت نفتبهحساب میآید.

رصد معاملات دیروز

دیروز شاخص کل با رشد ۵۷۷۵ واحدی در بالاتر از کانال ۱۸۰ هزار واحدی قرار گرفت. ۲۷ صنعت دیروز با رشد شاخص مواجه شدند. زراعت و خدمات وابسته و سایر واسطهگریهای مالی با رشد ۵/ ۷ و ۵ درصدی در صدر صنایع پربازده دیروز قرار گرفتند. گروه محصولات شیمیایی، استخراج کانههای فلزی، فلزات اساسی و فرآوردههای نفتی که عمده رشد ۶ کانالی شاخص سهام را به دوش کشیدند، همگی بازدهی بین ۵/ ۳ تا ۴ درصد را تجربه کردند.

این چهار صنعت در صدر جدول صنایع با بیشترین ارزش معاملات قرار داشتند. بیش از نیمی از ارزش معاملات خرد سهام طی معاملات دیروز به این ۴ صنعت اختصاص داشت. ارزش معاملات خرد سهام دیروز بالغ بر ۸۹۰ میلیارد تومان بود که حدود ۴۸۰ میلیارد تومان آن در ۴ صنعت مزبور گردش یافت. فولاد مبارکه اصفهان دیروز در صدر نمادها با بیشترین تاثیر مثبت در محاسبه شاخص کل قرار رفت. پس از آن هلدینگ خلیج فارس بیشترین حمایت را از نماگر اصلی بازار بهعمل آورد. نماد معاملاتی ملی مس ایران و پتروشیمی پارس نیز در رتبههای بعدی جدول نمادها با بیشترین تاثیر مثبت در محاسبه شاخص کل قرار گرفتند. خالص تغییر مالکیت سهام دیروز بالغ بر ۷۳ میلیارد تومان و به نفع سهامداران حقیقی دنبال شد. در صدر خرید سهامداران حقیقی تمایل به جمعآوری سهام پالایش نفت اصفهان و ملی مس ایران قرار داشت. در مقابل توجه سهامداران عمده معطوف به نماد معاملاتی پرداخت الکترونیک سامان کیش و فولاد خوزستان بود.